"扫描二维码,关注协会动态"

"扫描二维码,关注协会动态"

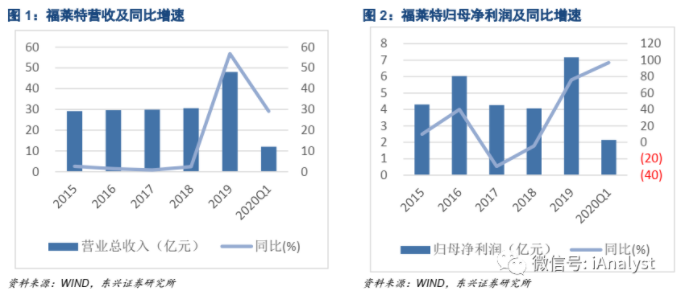

福莱特财报摘要:公司2019年营收48.07亿元,同比上涨56.89%;归母净利润7.17亿元,同比上涨76.09%,毛利率31.56%,同比增加16.37pcts;2020Q1,实现营业收入12.03亿元,同比增长29.1%,实现归属母公司净利润2.15亿元,同比增长97.0%,Q1毛利率39.9%,同比上升11.6pct,环比上升5.0pct;Q1归母净利率17.9%,同比上升6.2pct,环比上升3.2pct。

光伏玻璃,“长坡厚雪”好赛道。光伏玻璃目前具有较高的技术与资金双壁垒:产线建设周期长、投资金额高且规模效应突出,同时具有一定的技术壁垒,产品技术难度大、客户认证粘性高。目前行业形成信义光能与福莱特的双寡头地位,两家公司到2019年底占据行业50%左右的产能,双寡头格局稳定,市场控制力强,龙头企业持续盈利能力强。双玻组件渗透加速也加大了对光伏玻璃的需求。据我们测算,每GW双玻组件较单玻组件对光伏玻璃需求量贡献将增加49%,预计2019-2025年双玻组件占比将由20%提升至60%。

光伏玻璃产能有序扩产中,工程玻璃新产能陆续释放。2019年公司产能达到5400吨/天,市场份额达20%以上,全球第二。公司越南和安徽新建产能预计分别将于2020和2021年投产。根据规划,截止到2020年产能将会达到7290吨/日,2021年9600吨/日。公司近年来玻璃深加工比例不断提升,工程玻璃收入占比及毛利率稳步提升,年产10万吨在线Low-E镀膜玻璃项目将进一步提高了产品的附加值,有助于拓展光伏玻璃以外的利润增长点。

规模效应,成本控制力强,不惧短期波动。光伏玻璃成本优势主要由规模优势确立而非新兴技术,公司2020Q1毛利率再创新高,主要得益于公司成本控制能力进一步提升,同时2.0mm产品占比提升。受疫情影响光伏玻璃存库天数增长,3.2mm价格由29元跌至26元/平米,我们认为公司成本控制能力提升,产品结构优化,能够有效对冲价格下跌对毛利率的不利影响。

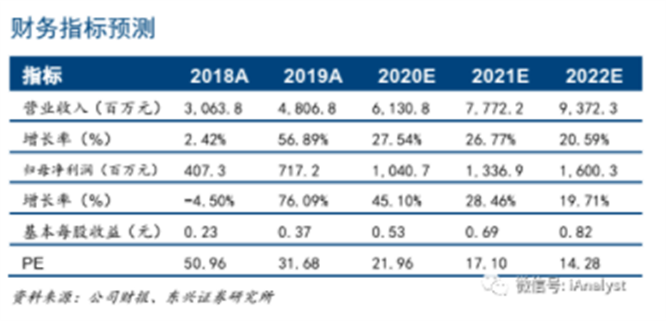

盈利预测:预计公司2020-2022年实现归母净利润分别为10.40、13.37、16.00亿元、EPS分别为0.53元、0.69元和0.82元,对应PE为21.96、17.10、14.28倍。维持“强烈推荐”评级。

风险提示:全球光伏装机不及预期,光伏玻璃价格下跌超预期。

1龙头地位稳固,新产能有序释放

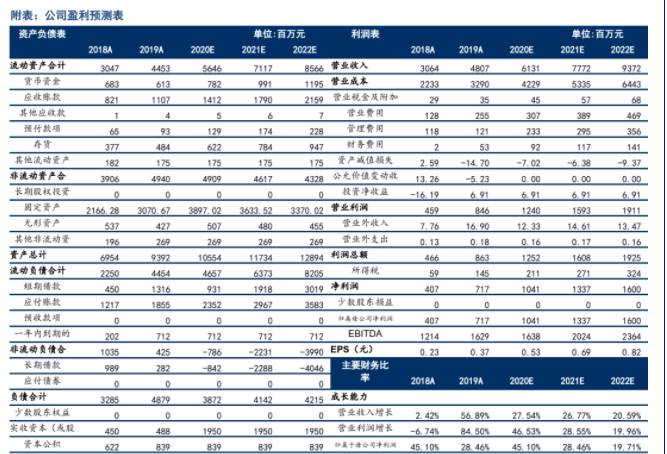

福莱特2019年年度实现营收48.07亿元,同比上涨56.89%;归属于上市公司股东的净利润7.17亿元,同比增长76.09%;扣非归母净利润6.88亿元,同比大幅上涨85.64%。2020年一季度超预期实现营收12.03亿元,同比增长29.13%,归母净利润2.15亿元,同比增长97.01%。

1.1 光伏玻璃——“长坡厚雪”好赛道

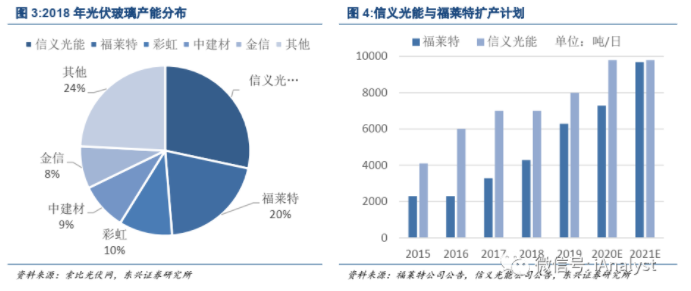

行业壁垒高,扩产理性。光伏玻璃拥有技术与资金双壁垒,具体体现在产品技术难度大、认证黏性明显、初始建设投资高周期长、规模效应突出四方面。光伏玻璃涉及较多的生产环节,每个企业需根据自身条件、生产线建设、工艺参数等建立起最适合自身的工艺特点及质量控制,技术难度大。资金方面以福莱特IPO项目为例,年产90万吨光伏组件盖板玻璃项目预计投资总额为13.3亿元,产线建设周期在一年半到三年之间,新进入者进入难度大,扩张成本高建设周期长,中小企业及新进入者很难承受这样的资金压力,除行业头部公司信义光能与福莱特之外,其他企业基本没有扩产计划。

竞争格局较好,双寡头稳定。在高壁垒的影响下行业内马太效应明显,形成信义光能与福莱特的双寡头地位。前五大光伏玻璃生产企业中,信义光能国内及全球市场份额占有率第一,福莱特集团位居第二,另外三家分别为金信、彩虹新能源和中建材。按光伏玻璃原片产能计算,上述五大光伏玻璃生产企业占行业整体产能的80%左右,两家公司到19年年底占据行业50%左右的产能。并且行业集中度随着龙头企业继续扩产及新产线产能利用率的提升仍在继续提高,2020年末将会达到60%,根据目前产能规划,截止到2020年底福莱特产能将会达到7290吨/日,信义光能产能为9800-11800吨/日。行业双寡头格局稳定,未来发展势头良好,市场控制力强,竞争格局良好,龙头企业持续盈利能力强。

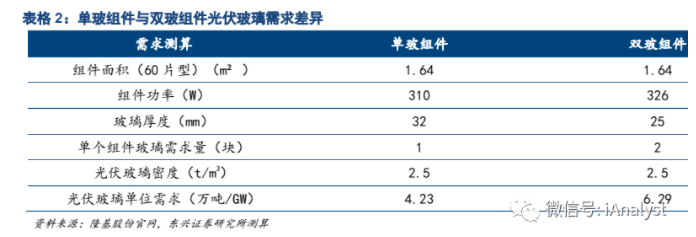

双面双玻渗透率加速提升,光伏玻璃需求有保证。双玻组件渗透加速加大了对光伏玻璃的需求,据我们测算,每GW双玻组件较单玻组件对光伏玻璃需求量贡献将增加49%,根据中国光伏行业协会的预测,预计2019-2025年双玻组件占比将由20%提升至60%。我们保守假设2019-2025年全球光伏新增装机增速为10%,则光伏玻璃需求总量将从2019年的510万吨,提升至2025年接近900万吨,符合增速约为15%。

1.2 产能有序扩产中

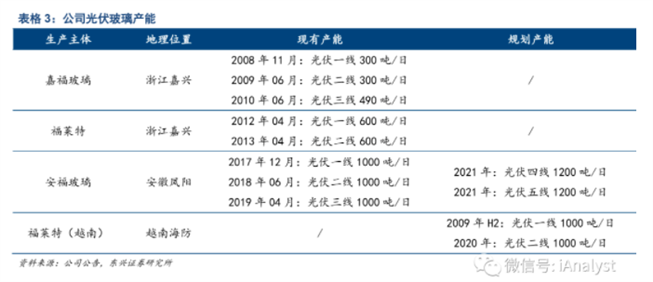

2019年公司产能达到5400吨/天,市场份额达20%以上,是全球第二大光伏玻璃生产商,为了满足强劲的市场需求,进一步提升公司的光伏玻璃市场占有率,将加快越南海防光伏玻璃生产基地和第二个安徽光伏玻璃生产基地的建设进度。目前第二个安徽生产基地预计将为本公司新增75万吨光伏玻璃产能,用作光伏组件的盖板玻璃。此项目包含两条熔窑日熔化能力为1200吨的原片生产线,预计于2021年陆续投产;越南海防光伏玻璃生产基地两座日熔化量1000吨的光伏玻璃熔窑将于2020年点火并投入运营。根据目前产能规划,截止到2020年底福莱特产能将会达到7290吨/日。

1.3 规模效应,成本控制力强,不惧短期波动

光伏玻璃技术迭代较慢,成本优势主要由规模优势确立而非新兴技术,光伏玻璃生产线投资门槛高,规模化生产能够提高产品的成品率和产出效率,有效降低单位制造成本;有条件利用规模化采购的优势,对上游供应商具有较强的议价能力。通常情况下窑炉生产规模越大,生产成本就越低,大型窑炉比普通窑炉的制造成本更低、生产效率更高,日产1000吨的大型窑炉会比日产500吨的生产成本低10%以上,成品率高5%左右,拥有大型产线的公司因而具有天然优势,可凭借此而获取高于其他公司的利润。

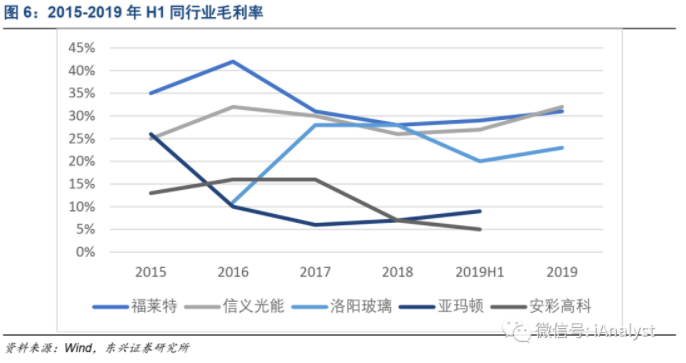

福莱特是国内仅有的两家拥有1000吨/日产线的公司中的其中一家,2017年之前,福莱特的产能均为600吨/日以下的中小产线,2017年及以后新增的产能则均为1000吨/日,有效地降低了光伏玻璃的单位成本,单位成本变化趋势也与产能投放趋势一致,相对于其他企业福莱特单位生产成本与毛利率也显著优于其他企业,保持在行业前列,2020及2021年还会继续大量投放产能,随着未来已经在规划中的产能不断开始投产,福莱特会具有更强的竞争优势。

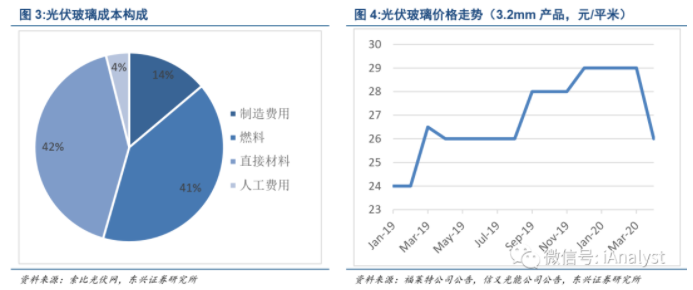

光伏玻璃成本构成主要是制造费用(主要包括折旧)14%,人工费用4%,燃料41%,直接材料(主要为纯碱和石英砂)42%。公司具有很强的规模优势,单位能耗较低,原材料采购具有议价能力。2020年受疫情影响,光伏玻璃存库天数增加,3.2mm产品价格在3-4月由29元/平米下调到26元/平米。虽然产品价格下调,但是我们认为2020年公司新产能成本更低,产品结构中双面玻璃出货量占比提升,产品附加值提升,能够有效对冲价格对毛利率的影响。

1.4 工程玻璃新产能释放,增厚业绩

公司近年来玻璃深加工比例不断提升,工程玻璃收入占比及毛利率稳步提升,17年开始将原有的浮法玻璃生产线改装为“年产10万吨在线Low-E镀膜玻璃项目”,将浮法玻璃进一步深加工,该项目已于18年完工并进入试生产阶段,项目建成后将进一步提高了产品的附加值,有助于拓展光伏玻璃以外的利润增长点,并且提高了公司在工程玻璃领域的影响力。

2盈利预测

预计公司2019-2021年实现归母净利润分别为10.40、13.37、16.00亿元、EPS分别为0.53元、0.69元和0.82元,对应PE为21.96、17.10、14.28倍。维持“强烈推荐”评级。

3风险提示

全球光伏装机不及预期;双玻组件渗透不及预期;公司产能释放不及预期;光伏玻璃价格下跌超预期。

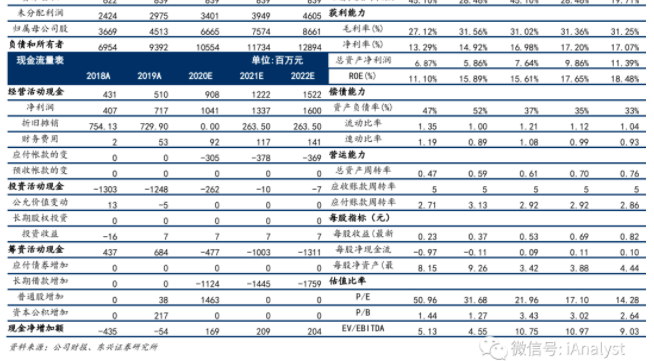

公司盈利预测表 福莱特(601865)