"扫描二维码,关注协会动态"

"扫描二维码,关注协会动态"

一、行情回顾

5 月底消息称房产税或增加试点城市,2013 年房产税试点扩围已被锁定,综合近期各方消息来看,房产税扩围预计将针对“增量”征收。玻璃期货价格在1450 附近遇阻后下行。6 月初,消息称城镇化政策有望年底出台刺激玻璃期货走强,玻璃期货指数最高上涨至1467 元/吨。6 月中下旬,汇丰6 月份中国制造业PMI 利空,国内出现钱荒现象,股市大幅下挫,受此影响,玻璃期货再度下行,截止6 月25 日,玻璃期货指数最低下探至1361 元/吨。过去这个月时间,玻璃期货总体基本运行在1360-1460 之间。

二、宏观面

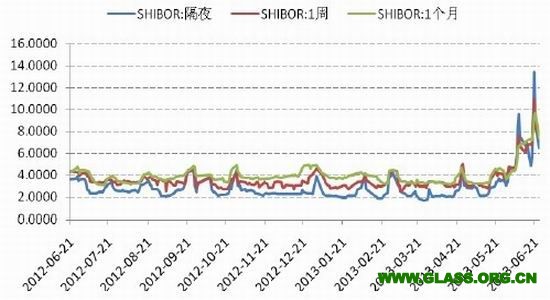

1、中国钱荒来袭,经济增速预期继续放缓

近期银行间市场流动性骤然收紧,如6 月20 日的隔夜和7 天回购最高成交在30%和28%,收盘加权平均利率报11.74%和11.62%,双双改写历史新高,分别比前一交易日上涨387 基点和336 基点。市场短期利率飙升如此迅猛,一方面虽然与6 月财政及准备金缴款,年中考核引发市场资金面吃紧有关,但更主要的原因还在于央行对于流动性调控的强化导致了市场机构不适应有关,而管理层这样做将更有利于坚持执行当前稳健的货币政策,督促市场更好地用好增量及盘活金融存量资源,更有力地支持经济转型升级。

图1:中国银行(2.66,0.00,0.00%)间拆借利率

资料来源:Wind、国信期货研发部

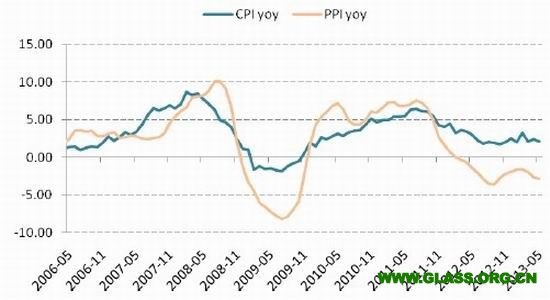

5 月份,CPI 同比上涨2.1%,环比下降0.6%。二季度经济已经确认下滑,且未见转好迹象,三季度通胀压力依然不大。实体经济继续维持通缩,5 月份PPI 超预期下滑至-2.9%,环比下滑-0.6%。

图2:中国CPI、PPI 同比增速

资料来源:Wind、国信期货研发部

汇丰6 月20 日公布的6 月中国制造业采购经理人指数(PMI)初值为48.3,再度低于市场预期,并创下9 个月来新低。从PMI 细分项目来看,包括产出、新订单、新出口订单、就业、采购数量等项目齐齐出现萎缩。其中,新订单指数回落到47.1,创下10 个月来的最低记录,是拖累整体PMI 指数回落最主要的因素。

图3:汇丰中国PMI 指数

资料来源:Wind、国信期货研发部

截至5 月末,广义货币(M2)同比增长15.8%,比上月末低0.3 个百分点,比上年同期高2.6 个百分点;狭义货币(M1)同比增长11.3%,比上月末低0.6 个百分点,比上年同期高7.8 个百分点。

图4:中国货币供应同比增速

资料来源:Wind、国信期货研发部

2、美国经济稳步复苏,量化宽松政策退出预期增强

美联储在6 月召开的议息会议中,量化宽松退出预期增强。尽管伯南克强调目前美联储政策没有变化,但暗示可能年末放缓和在2014 年结束QE。对于经济前景,伯南克看法较为乐观,表示美国经济未受到财政拖累,预期上行。其中房地产(7.02,0.00,0.00%)和消费市场仍是联储在实体经济关注的重点,房价上涨和由其带来的消费者信心回升亦印证经济好转。经济与政策是互动的,目前经济下行风险正在减少,伯南克表示对于资产购买,没有固定计划方案,但2014 年经济改观,将结束QE。从联储政策退出节奏来看,失业率是政策退出重要指标。当资产购买结束时失业率可能在7%左右。当失业率降至6.5%后的“数个季度”,美联储可能会加息。现在离结束资产购买还有一段距离。

美国劳工部公布,美国5 月季调后非农就业人口增加17.5 万人,预期增加近17 万人;同时,因5 月劳动参与率提高,美国5 月失业率从上月的7.5%上升至7.6%。

图5:美国就业市场情况

资料来源:Wind、国信期货研发部

全美住宅建筑商协会(NAHB)2013 年6 月17 日公布,美国6 月NAHB 房价指数攀升至52,市场预期为45,一举突破枯荣分界线,创2006 年4 月以来的新高。

图6:美国房地产市场情况

资料来源:Wind、国信期货研发部

2、欧元区经济依旧低迷

欧元区2013 年4 月份失业率经季节调整后为12.2%,失业率维持在历史高位,显示欧元区经济复苏仍步履蹒跚,未见明显改善。

图7:欧元区失业率高企

资料来源:Wind、国信期货研发部

欧元区2013 年5 月份制造业采购经理人指数为48.3,较前一月走高1.6;服务业采购经理人指数为47.2,较上月走高0.2,两者仍均处于收缩区域,收缩势头有所减弱。

图8:欧元区制造业低迷

资料来源:Wind、国信期货研发部