"扫描二维码,关注协会动态"

"扫描二维码,关注协会动态"

沙河地区作为玻璃行业风向标备受关注。首先,11月份沙河市场行情出现小幅反弹,是多数业内人士所始料未及的;其次,一直被环境污染困扰的重地——沙河市场,在全会闭幕后有怎么样的表现,成为市场人士关注的焦点;再者,作为产能过剩严重的平板玻璃行业,在淘汰落后产能的进程中,沙河地区执行力度又如何呢?11月中旬,卓创资讯玻璃网一行六人,深入沙河市场,进行实地调研。

沙河地区11月“独涨”行情分析

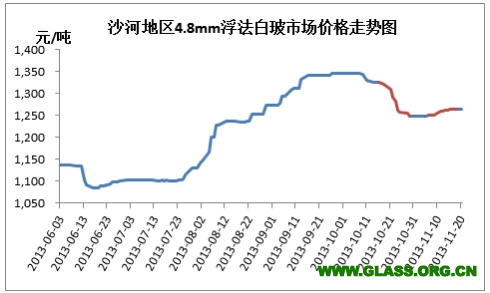

今年沙河市场的旺季来临较往年偏早。自7月份以来,沙河市场整体出货良好,库存低位。7月23日沙河正大价格试探性小幅调涨0.1元/平方米后,引领了今年沙河市场“突飞猛涨”的行情潮流。从图上可以看出,7月末至8月初价格上调幅度较大,薄板累计上涨高达6-7元/重量箱。

上行行情持续至10月初,受国庆假期及环保大力度监察等多方面原因,如图红线部分所示,价格开始一路下行。正当多数厂家认为今年行情到此为止时,11月份沙河市场走货良好,库存低位,各厂家开始新一轮小幅上调,通过此次实地调研,此轮进入冬季后的“行情春天”主要有以下五点原因。

一、10月份国家加快了对产能过剩行业的落后产能的淘汰,10月底沙河地区一窑三线以下的格法生产线基本全部关停,小板、薄板成为当地市场的主要缺口,3.5mm、3.8mm浮法白玻走货迅速,销售一空。

二、虽东北行情淡季已来临,价格持续低迷,但相对而言,华中、华东以及华南价格相对高位,虽后期均出现小幅下滑,但与华北沙河市场仍存足够大的价差,沙河玻璃流入华东、华中市场的比例较前期明显增多。

三、今年国内原片市场自10月份开始下行,在终端需求尚存的10月份,给市场造成一定恐慌,经销商买涨不买跌,手中存货较少,经历一个月的消化,基本殆尽。

四、今日11月份,国内市场下游加工商出现赶单,对市场需求形成一定支撑,加之沙河玻璃拥有价格优势,在其他市场行情淡稳时节,价格出现小幅反弹,同时提振了周边市场信心。

五、进入11月份以来,当地各生产企业库存一直低位运行,价格小幅上调,走货速率较快,各厂家库存消化迅速,给价格上调创造一定条件。

环保形势严峻,河北的重中之重——沙河

近月来,河北环保形势严重,全会闭幕后,对环保提出多条上纲上线的《决定》,邢台市更是成为河北污染最为严重的地区之一,沙河则是邢台市治理的重中之重。众所周知,玻璃生产环节,燃料生产成本占比最大,沙河市场玻璃生产企业密集,对燃料需求量较大,目前燃料仍以煤炭为主,在未安装脱硫除尘装置前,排放污染程度可想而知。

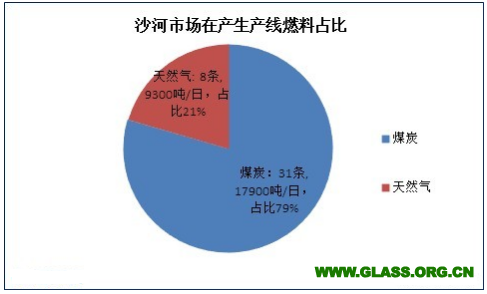

据卓创资讯统计,沙河市场目前在产浮法生产线多达39条,日熔量27200吨。如图所示,目前仅有8条生产线以天然气为主要燃料,日熔量占比21%;而其余31条生产线基本以使用煤炭为主,占比高达79%。

据了解,目前当地每个玻璃生产企业中均常驻有当地环保局人士,以更好的监督企业整改。在环保压力巨大的情况下,各生产企业积极响应政府政策,已开始加装脱硫除尘装置,个别企业已开始运行此装置。

受环保形势影响,沙河周边多数小型采砂场早已关停,生产企业需从外地调运原料,运输成本增加;加之近日来纯碱价格的上涨,玻璃生产成本较前期有所增加,企业利润空间被压缩,同时一定程度上挑高了玻璃的价格。

前期政府发文要求2014年底前,沙河浮法生产企业全部改用天然气。多数企业认为“煤改气”已是大势所趋,均已做好准备。但由于天然气管道铺设仍需一段时间;加之当地生产线众多,对天然气消耗量较大,因此沙河31条燃煤生产线完成全部改为天然气的目标,任重而道远。

产能过剩严重,淘汰落后产能进度加快

今年10月份国务院新出台的《关于化解产能严重过剩矛盾的指导意见》中提出,在提前完成“十二五”规划中淘汰落后产能5000万重量箱的目标的基础上,2015年底前再淘汰平板玻璃2000万重量箱。

| 2012-2013年沙河地区生产线统计 | ||||||||

| 年份 | 新点火 | 复产 | 冷修 | 在建 | ||||

| 数量 | 日熔量 | 数量 | 日熔量 | 数量 | 日熔量 | 数量 | 日熔量 | |

| 2012年 | 4 | 3500 | 4 | 2000 | 2 | 900 | 9 | 8700 |

| 2013年 | 6 | 5700 | 1 | 550 | 0 | 0 | 3 | 3000 |

从上表中可以看出,仅沙河地区近两年新点火生产线就高达10条,日熔量增加9200吨;复产生产线5条,增加日熔量2550吨;而冷修生产线仅有2条,且吨位偏小。因此,近两年沙河市场新增产能达占比高达39.9%,产能过剩情形更为凸显。

淘汰落后产能是解决产能过剩的第一步。如下表所示:

| 沙河市场格法玻璃生产情况 | ||||

| 生产状态 | 生产线数量 | 日熔量 | 平板玻璃产能占比 | (计划)关停时间 |

| 已关停格法生产线 | 14 | 2450吨/日 | 12.3% | 13年10月底前 |

| 未关停格法生产线 | 5 | 1350吨/日 | 计划13年年底前 | |

作为平板玻璃落后产能的典型,格法玻璃终难以逃脱被淘汰的命运。据卓创资讯统计,截至今年10月,沙河当地已淘汰14条格法生产线,缩减日熔量2450吨。目前仍有5条较大格法生产线在产,日熔量1350吨。但据国家相关文件显示,2013年年底前沙河格法生产线将会全部关停。

沙河格法生产线占平板玻璃12.3%的产能,全部关停对解决产能过剩起到一定作用,但仍难以从根本上解决平板玻璃行业的产能过剩。

明年玻璃市场或能延续今年行情,但由于近两年突发性因素较多,玻璃价格波动难以准确预测。平板玻璃行业后期或将走上兼并重组的道路,高端产品的发展或将维持较高增长率,深加工比率或得到进一步提高。开源节流,是解决产能过剩问题的根本途径。