"扫描二维码,关注协会动态"

"扫描二维码,关注协会动态"

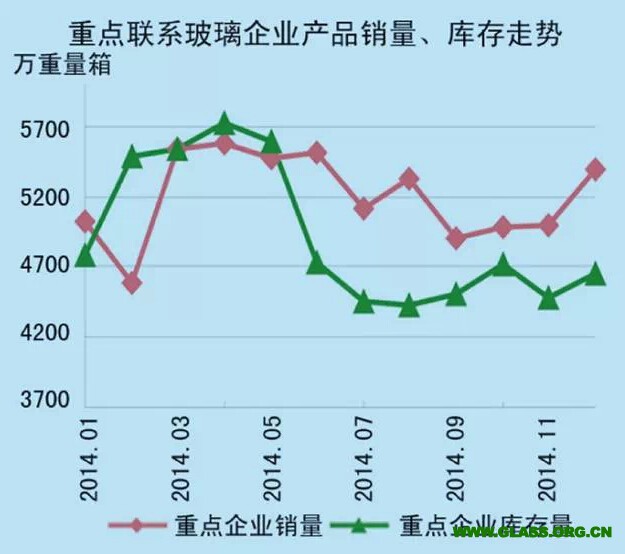

全国重点联系玻璃企业2014年1~12月累计生产平板玻璃71164.91万重量箱,比上年同期增长4.10%,增速比上年下降1.38个百分点,占全国总产量的89.78%,累计销售平板玻璃69632.76万重量箱,比上年同期增长3.72%,占全国总销量的89.88%,累计销售率为97.84%,截至12月末平板玻璃库存4657.74万重量箱,比上年同期增长7.85%。在被统计企业中浮法玻璃产能占93%,山东、广东、浙江等省浮法玻璃产能超过95%,高于全国平均。

2014年,行业新增产能增速下降明显,平板玻璃产量自5月份出现峰值后逐月下降,8月为最低,月产量年内峰谷值下降15.41%。汇总重点联系玻璃企业累计产、销量超过1亿重量箱的集团1家(中国沙玻玻璃集团),超过1000万重量箱的有13家(旗滨集团、江苏华尔润集团、信义集团等),排在前10位的企业分别占全国总产量和总销量的69.73%和71.69%,排在前20位的企业分别占全国总产量和总销量的82.11%和84.20%,产业集中度比上年大幅提高。

2014年在经济整体收缩形势下,上半年玻璃市场走势较为疲软,1、2月份临近春节,需求持续减少,生产厂家库存处于高位, 3月随着气候转暖,各工程施工恢复缓慢,加工企业开工率低,原片消耗谨慎,供需矛盾短期内突出。6月市场短时出现弹性需求,且地区分布不均,市场低迷态势未见整体改观。7月遏制产能过剩相关政策的出台,行业产能增速下降,但销售市场仍受下游需求萎缩影响,难度大、价格低。

第四季度,玻璃制造业面临产能变化及结构调整的关键期,受环保、市场、资金等诸多因素影响,多条生产线先后停产、冷修,尤其是东北、华北地区产能出现大幅下降。

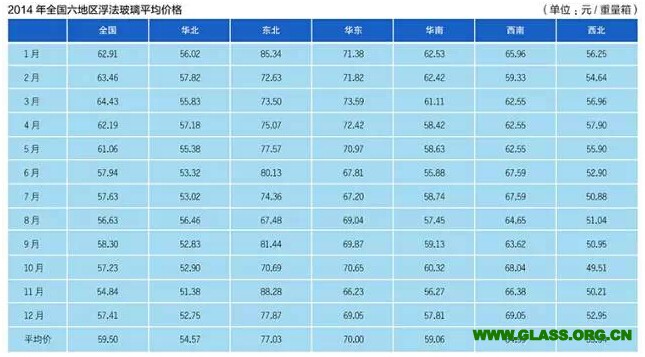

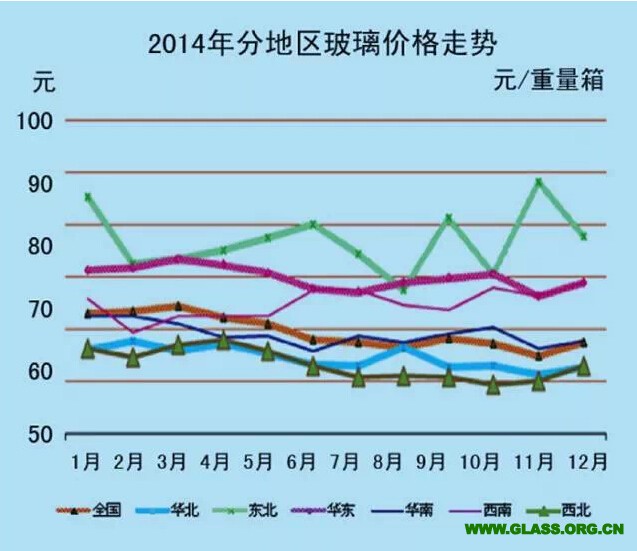

2014年1~12月统计企业玻璃产品平均价格为59.50元/重量箱,整体呈现缓慢下行走势,12月略有回升,3月份63.46元/重量箱为年内高点,一路下行至11月的54.84元/重量箱,降幅为15.72%。从地区分布看,东北地区有旭硝子特种玻璃(大连)有限公司、福耀集团双辽分公司等企业优质产品高价位拉动,平均价格远远高出其他地区;华东、西南地区价格也在全国平均水平之上;华南地区汇总企业中未包含南玻集团、信义集团产品价格数据,地区产品平均价格多出自内地等省份,价格波动较大;华北、西北地区玻璃价格低于全国平均水平。

2014年1~12月统计企业玻璃产品平均价格为59.50元/重量箱,整体呈现缓慢下行走势,12月略有回升,3月份63.46元/重量箱为年内高点,一路下行至11月的54.84元/重量箱,降幅为15.72%。从地区分布看,东北地区有旭硝子特种玻璃(大连)有限公司、福耀集团双辽分公司等企业优质产品高价位拉动,平均价格远远高出其他地区;华东、西南地区价格也在全国平均水平之上;华南地区汇总企业中未包含南玻集团、信义集团产品价格数据,地区产品平均价格多出自内地等省份,价格波动较大;华北、西北地区玻璃价格低于全国平均水平。在浮法玻璃成本构成中,重油、天然气等燃料是影响玻璃成本的关键因素,约占40%以上。目前全国运行的200多条浮法玻璃生产线,使用天然气为燃料的企业超过47%,使用石油焦为燃料的企业超过44%。天然气自9月份价格上涨,加重了企业成本负担,挤压了利润空间。另有5%的企业使用重油,重油价格稳中有降;其他企业使用煤炭等产品做燃料,2014年煤炭价格平缓下降,年内峰谷价差为81.94元/吨,上下浮动11.22%。

纯碱占玻璃制造成本的19%,2014年国内纯碱价格仍处于高位,第四季度价格为年内最高,年内峰谷价格差为94.29元/吨,上下浮动6.64%。第四季度重点联系玻璃企业主要原材料价格统计数据显示,目前天然气、煤焦油、石油焦、焦粉为玻璃企业主要燃料,除天然气外,重点联系企业主要燃料平均进价2801.70元/吨,比2014年第三季度下降12.08元/吨,降幅为0.433%;比上年同期上涨132.25元/吨,涨幅为4.95%。纯碱平均进价1512.42元/吨,比上季度上涨94.68元/吨,涨幅为6.67%;比上年同期下降83.39元/吨,降幅为5.23%。煤炭平均进价722.94元/吨,比上季度下降22.65元/吨,降幅为3.04%;比上年同期下跌190.44元/吨,跌幅为20.85%。重点联系玻璃企业2014年第四季度原材料消耗中纯碱、燃油、煤分别为10.53、7.04、16.66kg/重量箱,电耗为6.21kWh/重量箱,各种原材料消耗指标中电耗下降,纯碱、煤耗比第三季度分别增长0.27、2.14 kg/重量箱。

纯碱占玻璃制造成本的19%,2014年国内纯碱价格仍处于高位,第四季度价格为年内最高,年内峰谷价格差为94.29元/吨,上下浮动6.64%。第四季度重点联系玻璃企业主要原材料价格统计数据显示,目前天然气、煤焦油、石油焦、焦粉为玻璃企业主要燃料,除天然气外,重点联系企业主要燃料平均进价2801.70元/吨,比2014年第三季度下降12.08元/吨,降幅为0.433%;比上年同期上涨132.25元/吨,涨幅为4.95%。纯碱平均进价1512.42元/吨,比上季度上涨94.68元/吨,涨幅为6.67%;比上年同期下降83.39元/吨,降幅为5.23%。煤炭平均进价722.94元/吨,比上季度下降22.65元/吨,降幅为3.04%;比上年同期下跌190.44元/吨,跌幅为20.85%。重点联系玻璃企业2014年第四季度原材料消耗中纯碱、燃油、煤分别为10.53、7.04、16.66kg/重量箱,电耗为6.21kWh/重量箱,各种原材料消耗指标中电耗下降,纯碱、煤耗比第三季度分别增长0.27、2.14 kg/重量箱。

2014年计划淘汰落后平板玻璃产能3500万重量箱,实际淘汰3760万重量箱。平板玻璃产能过剩的矛盾在2014年并未得到有效改善,产能边淘汰边新增,目前全国共有玻璃生产线336条,比2013年增加22条,产能增长9.25%,截至12月末,当年停产或冷修生产线79条,占比为24.76%,复产生产线6条,占比为2.34%,全年新增浮法玻璃产能0.87亿重量箱。

据不完全统计2014年重点联系玻璃企业相关动态信息:

2月:阜新旭科450t/d、深圳南玻600 t/d及650 t/d2条浮法线、昆山台玻浮法2线、江苏苏华达浮法3线停产冷修,信义玻璃(营口)有限公司1000 t/d浮法1、2线点火,双辽四平迎新800 t/d新线投产。

3月:四川玻璃股份有限公司浮法线停产。

2014年一季度浮法玻璃生产线新线投产8条:中国洛阳浮法玻璃集团有限责任公司600 t/d龙昊二线、漳州旗滨玻璃有限公司900 t/d浮法八线、天津中玻北方新材料股份有限责任公司1200 t/d浮法二线、佛山市三水西城玻璃制品有限公司350t/d一线、河北海生玻璃有限公司600t/d浮法二线、台玻东海玻璃有限公司550 t/d浮法二线等。

一季度浮法玻璃复产生产线2条:安徽华光光电材料科技集团有限公司350t/d浮法一线、绍兴旗滨玻璃有限公司600t/d陶堰二线。

一季度浮法玻璃冷修生产线6条,产能净增0.11亿重量箱。

6月:山西利虎集团交城4线点火。

9月:沈阳耀华500t/d生产线放水冷修。

10月:沈阳耀华浮法2线、凌源世明浮法2线停产,武汉长利玻璃有限公司浮法1线、安徽蓝实玻璃集团2线冷修。

11月:江苏华尔润浮法2线停产,淄博金晶600 t/d超白线投产。

12月:旗滨集团长兴800t/d浮法2线投产,武汉长利汉南900t/d浮法线冷修后复产,重庆渝虎600t/d浮法1线、湖北荆州亿钧600t/d浮法1线放水冷修。

统计数据显示,目前在建或已建尚未投产生产线有13条,设计产能0.99亿重量箱。2015年窑龄到期生产线预计将有28~30条,涉及产能0.96亿重量箱,占目前产能的8%。受国家进一步严格控制排放污染物政策影响,预计将有占20%产能关停或提高生产成本。