"扫描二维码,关注协会动态"

"扫描二维码,关注协会动态"

受到下游市场续期延续的影响,春节之前南方市场尚有一定的赶工订单,其他地区生产企业库存也明显偏少,这种局面造成生产企业、贸易商对春节之后的市场走势抱有信心。生产企业采取的销售优惠政策要小于去年同期。春节之后在贸易商和加工企业补库存的促进下,市场价格呈现小幅上扬的格局。之后由于华南市场价格高位回落,对其他地区产生了一定的影响,市场价格和市场信心小幅回落。3月末在华南地区产能减少等市场预期作用下,价格小幅回涨。

1 宏观尚可,地产调控

1-2月,全国完成固定资产投资(不含农户)41378亿元,同比增长8.9%,增速比去年全年提高0.8个百分点。其中,地方项目完成39975亿元,同比增长9.5%,增速比去年全年提高1.2个百分点,是去年6月份以来的最快增速。但新开工项目计划总投资增幅持续回落,同比下降8.3%,反映出投资增长后劲仍显不足。

2017年3月5日在第十二届全国人民代表大会第五次会议上国务院总理李克强作政府工作报告,提出“坚持住房的居住属性,落实地方政府主体责任。加强房地产市场分类调控,房价上涨压力大的城市要合理增加住宅用地,规范开发、销售、中介等行为,遏制热点城市房价过快上涨。”

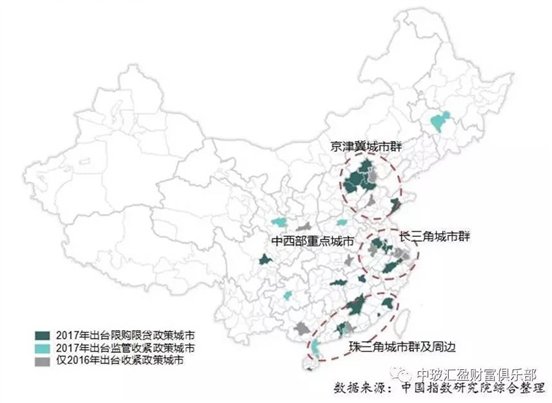

楼市调控政策密集出台、区域联动性增强。2016年9月底至今,共计40余个地级以上城市和部分县市出台调控收紧政策,其中此轮有30余城(县市)出台政策,包括15个地级以上城市和2个县市调控升级。总体来看,本轮政策以中心城市为单位,周边三四线城市联动收紧。在后续政策的影响下,由于不同城市群内部协同发展的周期、城市之间紧密度存在差异,面对调控政策的表现也不尽相同。

图表1:2016年以来政策收紧城市分布

据初步统计,2017年一季度,50个代表城市商品住宅市场月均成交量在2650万平方米左右,同比下降约15%,但从历史成交数据来看,仍处于相对高位。

2017年1-2月份,全国房地产开发投资9854亿元,同比名义增长8.9%,增速比去年全年提高2个百分点。房地产开发企业房屋施工面积622950万平方米,同比增长3.2%,增速与去年全年持平。房屋新开工面积17238万平方米,增长10.4%,增速提高2.3个百分点。房屋竣工面积16141万平方米,增长15.8%,增速提高9.7个百分点。房地产开发企业土地购置面积2374万平方米,同比增长6.2%,去年全年为下降3.4%。商品房销售面积14054万平方米,同比增长25.1%,增速比去年全年提高2.6个百分点。2月末,商品房待售面积70555万平方米,比去年末增加1015万平方米。

2 产能高企,产量增加

浮法玻璃行业属于周期性波动比较强的行业,受到下游房地产市场影响比较大。近些年来随着房地产市场的几次大的集中发展,浮法玻璃整体规模和在产产能均有不同程度的发展和提高。

截止到一季度末,我国共有浮法玻璃生产线359条,总的生产规模为12.86亿重箱,同比去年增加0.43亿重箱;目前在产的浮法玻璃生产线有236条,在产产能9.25亿重箱,同比去年同期增加0.72亿重箱;产能利用率为72.23%,同比增加3.73个百分点。今年一季度玻璃产能的增加,主要是受到去年以来冷修生产线复产数量较多的影响。在建材价格大幅度上涨的影响下,去年有22条生产线冷修复产,恢复年生产能力0.81亿重箱。去年新建生产线投产为9条,增加年生产能力0.43亿重箱;冷修停产生产线15条,减少年生产能力0.51亿重箱。净增加0.73亿重箱年生产能力。

图表2:2006年以来浮法玻璃生产线统计表

今年一季度以来,浮法玻璃产能增减情况,变化不大。共有5条生产线冷修停产,减少年生产能力0.18亿重箱;1条浮法玻璃生产线冷修复产,恢复年生产能力0.03亿重箱;新建生产线点火2条,新增年生产能力0.1亿重箱。

根据国家统计局公布的数据,2017年1-2月份我国规模以上生产企业,平板玻璃累计生产1.29亿重箱,同比增加5.7%。增速较2016年同期上涨了7.6个百分点,环比2016年1-12月份回落0.1个百分点。去年全年累计生产量为7.74亿重箱,同比增加5.8%。

图表3:玻璃行业在产能和产能利用率

1季度末浮法玻璃产能利用率为72.33%,同比去年上涨3.73%。在产产能93024万重箱,同比去年增加7722万重箱。剔除浮法玻璃行业一定数量短期内不具有恢复能力的生产线之后,调整后的浮法玻璃产能利用率为87.11%,同比去年上涨4.11%。

3 价格震荡,信心一般

回顾1季度的价格走势,是不符合之前的预期的。去年4季度以来受到房地产市场年末赶工需求的影响,玻璃现货价格呈现淡季不淡的特点,价格高位徘徊,并且生产企业、贸易商和加工企业的库存据处于相对较低的水平。这也给生产企业在营销策略上一定的信心支撑。今年1月份玻璃生产企业大多数对后期抱有乐观的态度,积极挺价。即便是春节前,生产企业也很少采取优惠措施,给贸易商囤货、备货的机会。同时也造成了生产企业库存上涨的时间早于去年同期。

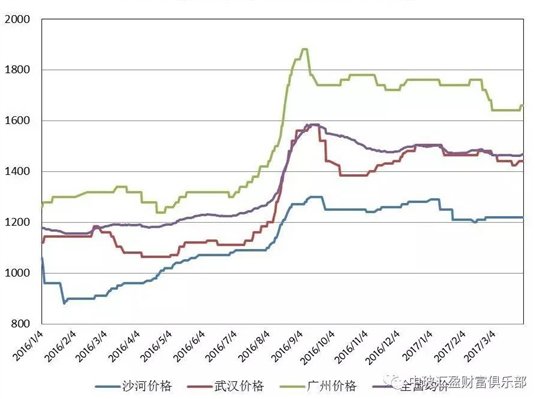

图表4:2016年以来浮法白玻价格走势

春节之后,按照往常的惯例,生产企业纷纷采取小幅涨价的措施,营造市场气氛。贸易商在较低库存的背景下,备货补库存的意愿比较高,加工企业复产之后,也纷纷增加库存。生产企业春节期间增加的库存消耗速度比较快。

在涨价声中也有一定的其他因素,影响了后期生产企业的涨价计划。华南地区去年以来持续上涨的价格造成和周边市场的价格差异过高,华中地区的玻璃,乃至东北和沙河地区的玻璃都可以轻松运输到广州等地区。春节之后流入量明显增加,造成本地生产企业销售速度大减,产销失去平衡。尤其是两个大型厂家库存居高不下,严重影响生产企业正常的现金流量。为此华南地区生产厂家连续三次降价,累计幅度达到120元以上。有效阻止了外埠玻璃的进入,稳定了华南本地区的市场价格。

图表5:2016年以来各区域价格走势统计

|

时间 |

华北 |

华东 |

华中 |

华南 |

西南 |

东北 |

西北 |

均价 |

|

2016年1月 |

950 |

1230 |

1150 |

1370 |

1150 |

1020 |

1060 |

1155 |

|

2016年2月 |

960 |

1250 |

1190 |

1410 |

1190 |

1060 |

1100 |

1179 |

|

2016年3月 |

1010 |

1290 |

1100 |

1410 |

1230 |

1060 |

1100 |

1189 |

|

2016年4月 |

1070 |

1290 |

1100 |

1300 |

1250 |

1100 |

1100 |

1190 |

|

2016年5月 |

1120 |

1330 |

1140 |

1360 |

1290 |

1140 |

1160 |

1226 |

|

2016年6月 |

1130 |

1310 |

1140 |

1340 |

1270 |

1120 |

1160 |

1224 |

|

2016年7月 |

1140 |

1310 |

1190 |

1450 |

1310 |

1180 |

1190 |

1265 |

|

2016年8月 |

1320 |

1580 |

1570 |

1870 |

1490 |

1380 |

1360 |

1529 |

|

2016年9月 |

1300 |

1640 |

1460 |

1770 |

1590 |

1440 |

1420 |

1543 |

|

2016年10月 |

1300 |

1520 |

1400 |

1830 |

1530 |

1400 |

1400 |

1508 |

|

2016年11月 |

1310 |

1540 |

1480 |

1790 |

1530 |

1260 |

1440 |

1478 |

|

2016年12月 |

1330 |

1560 |

1520 |

1830 |

1530 |

1240 |

1380 |

1500 |

|

2017年1月 |

1260 |

1500 |

1480 |

1790 |

1510 |

1240 |

1360 |

1473 |

|

2017年2月 |

1270 |

1480 |

1500 |

1730 |

1550 |

1280 |

1380 |

1471 |

|

2017年3月 |

1270 |

1460 |

1480 |

1730 |

1570 |

1280 |

1400 |

1468 |

注:含税销售价格,计量单位元/吨

而华南地区价格大幅度调整,对华中、华东地区市场影响比较大。再加之贸易商和加工企业首轮补库存之后,消耗速度减慢,二月中旬到三月末的市场价格整体呈现高位震荡格局,市场信心也受到了一定的影响。

另外一个影响现货价格的因素就是部分厂家的高库存策略。沙河地区春节前后,大部分厂家都出台了一定的优惠策略吸引贸易商存货。也有部分厂家对后期市场看好,采取的优惠幅度远小于其他厂家。造成春节之后一段时间,其他厂家库存下降很快,而部分厂家库存居高不下,对后期市场价格产生了一定的压制作用。

再者就是重点区域内新增产能和冷修复产的变化。湖北地区和沙河地区的产能变化对原本矛盾突出的市场价格将会产生的影响是显而易见的。

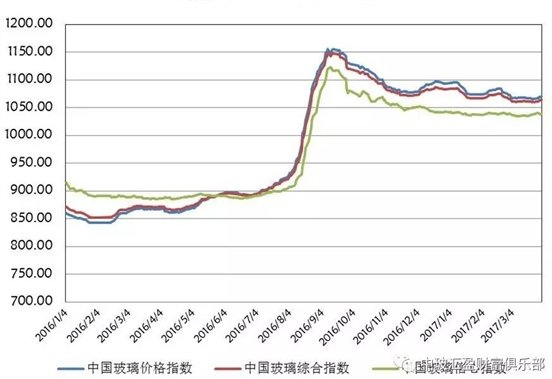

图表6:2016年以来玻璃行业趋势指标

2017年3月31日中国玻璃综合指数1064.32点,同比去年同期上涨193.44点;中国玻璃价格指数1070.65点,同比去年同期上涨203.45点;中国玻璃信心指数1038.99点,同比去年同期上涨153.38点。价格指标和综合指标同比涨幅增加幅度较大,但市场信心指标回落明显,表明市场信心已经开始谨慎。

4 原料调价,步伐不一

去年4季度以来玻璃生产成本快速上涨,一度涨幅超过了玻璃现货价格的涨幅。尤其是在今年春节之前纯碱等价格还在大幅度飙升,对原本淡季的玻璃生产企业造成比较大的压力。

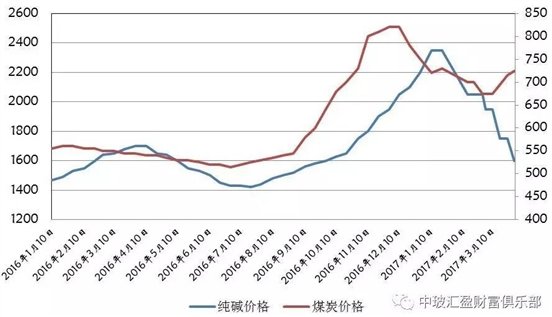

图表7:纯碱、煤炭价格统计

纯碱价格的上涨主要是有以下几方面的因素:一是去年以来玻璃生产企业冷修复产生产线增加,直接刺激了纯碱消费需求。纯碱下游的其他几个行业表现并不尽如人意。二是出口量保持正常的水平,对国内纯碱价格有助推作用。单纯从市场价格讲,出口价格并没有大幅度的波动,仅仅是减少了国内市场的供给。三是进口碱数量有限,无法对国内价格形成一定的影响。去年以来也有部分玻璃生产企业进口美国天然碱,但数量有限。四是纯碱所使用的煤炭价格有一定幅度的上涨,助推了纯碱生产企业的成本。五是环保因素影响了部分纯碱生产企业的开工率,尤其是去年四季度减少了部分厂家的生产量。六是公路铁路运输因素造成部分时间段,青海碱厂的产品无法按时运输到内地市场。

同时也有纯碱生产企业联手提价的因素。造成纯碱价格短期内从1600元左右,上涨幅度超过了900元,部分地区超过了1000元。

纯碱价格在4季度以后大幅度上涨,对处于淡季的玻璃生产企业影响非常大。一方面要维持正常的采购速度,另一方面还要应对传统季节因素带来的市场需求减少等方面的库存压力。同时对纯碱价格上涨也有一定的抵触情绪,尽量减少纯碱库存水平。春节之后随着纯碱企业环保因素的减弱,开工率大幅度上涨,造成整体库存水平急剧增加。纯碱价格在春节之后下滑的速度和幅度远超出之前人们的预期。以沙河地区为例,从最高的2350元下滑到目前的1600元。基本接近玻璃生产企业所能够接受的正常价格。

煤炭价格上涨幅度也比较大,造成玻璃生产成本上涨,也有部分生产企业使用天然气,而天然气价格走势不同于其他燃料,是在下降的。环保监管已经成为常态,因此环保成本在短期内将稳中有升。对于煤炭价格,我们认为短期内难有大幅度的调整,不同于纯碱价格的大幅度回落。

整体看一季度玻璃生产成本回归理性,而后期各种材料的下行空间有限,对玻璃销售价格形成一定的支撑作用。

5 成本回落,盈利尚可

2017年1季度玻璃生产企业承受需求和成本两方面的压力,整体表现上佳。从需求方面,春节之前整体走势尚可,南方地区赶工期,加工企业放假比较晚,开工也明显早于北方地区。生产企业整体库存增加幅度在预期范围之内。北方地区压力要大于北方地区,生产企业库存整体承压。尤其是部分地区新建生产即将投产,也造成贸易商和加工企业的市场信心略有下挫。1季度玻璃价格窄幅波动也是基于供需矛盾尚未解决的影响。

生产企业对去年4季度生产成本的大幅度上涨始料不及,但也是在默默承受压力。同时也造成了三四季度市场价格变化不大,而盈利情况却不尽相同的情形。

图表8: 2016年以来玻璃盈利情况统计

随着春节假期之后,纯碱价格逐步回落到正常价格,玻璃生产企业经营资金压力才有所缓解,盈利情况逐渐恢复到正常的水平。鉴于目前纯碱价格回落幅度比较大,后期向下空间有限,因此玻璃产品盈利的主要因素还是市场价格的波动。

6 产能压制,后市谨慎

1季度玻璃价格窄幅震荡为主,整体行业市场信心一般。在玻璃生产成本回落因素作用下,生产企业的资金状况有了一定幅度的缓解。随着北方地区市场需求的逐渐增加,玻璃现货市场价格有望出现一些转暖的变化。但在产能供给方面也有比较大的压力。2017年1季度末浮法玻璃在产产能93024万重箱,同比去年增加7722万重箱。季度末行业库存3347万重箱,同比去年增加-135万重箱。季度末库存天数13.13天,同比增加-1.77天。

图表9:玻璃行业库存及库存天数

2017年以来,经济稳中承压,货币政策稳健中性,但不排除针对房地产收缩信贷的可能性。从当前经济数据看,制造业信心回升,工业企业利润总额持续提升,民间投资增速有所回升,但内外需求动力不足,去产能、去库存、去杠杆等问题仍然突出,国内经济仍面临一定压力。预计今年我国货币政策仍将以稳为主,两会也将2017年货币政策导向定调为“稳健中性”,为经济增长创造稳定的货币环境,相对而言,房地产行业的信贷环境将面临收紧压力。

今年1-2月,全国商品房销售面积同比增长25.1%,预计二季度成交增速将回落,价格将保持平稳态势,全年将呈现“成交回落,价格小幅下跌”的特点。一方面,政策调控不仅抑制了部分非理性需求,也将对扭转市场预期发挥作用。去年930以来,整体市场的同比增速开始出现回落,我们认为今年初的市场走势并不会改变市场大格局,随着政策的不断加码,市场量价将出现回调,但价格的市场反应将滞后于量。另一方面,国际及国内宽松货币环境不再,随着央行在公开市场提升利率及不断加强金融监管,房地产信贷环境也将更为趋紧,从而对房地产市场量价走势产生影响。

图表10: 1998年以来全国浮法白玻价格走势图

一方面二季度仍处于玻璃消费的淡季,北方地区市场需求环比增加,而南方市场即将进入梅雨季节,需求环比增量有限;另一方面近期浮法玻璃生产线冷修投产和停产有一定的变化,但整体供给压力依然比较大。尤其是沙河地区和湖北地区新增加的两条生产线对本地供给增加了一定的压力。部分大型厂家偏高的库存也是制约后期市场价格上涨的重要因素。同时今年和去年不同的是贸易商库存变化。之前市场价格偏低,信心不足,造成贸易商存货数量比较。而去年四季度以后玻璃价格持续走高,致使贸易商目前存货明显高于去年同期水平。综上所述,对于后期的市场走势,我们持偏谨慎的态度,并没有盲目的乐观情绪。