"扫描二维码,关注协会动态"

"扫描二维码,关注协会动态"

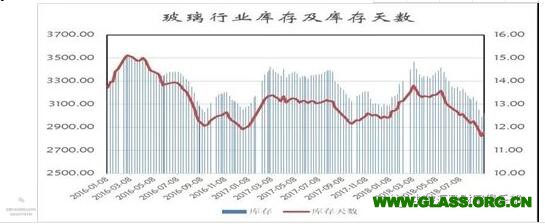

本周末全国白玻均价1677元,环比上周上涨11元,同比去年上涨107元。周末浮法玻璃产能利用率为71.81%;环比上周上涨-0.28%,同比去年上涨-0.93%。在产产能93600万重箱,环比上周增加-360万重箱,同比去年增加-384万重箱。周末行业库存3024万重箱,环比上周增加32万重箱,同比去年增加-197万重箱。周末库存天数11.79天,环比上周增加0.17天,同比增加-0.72天。

宏观层面:

近日,多家机构发布了8月土地市场相关数据。中国指数研究院数据显示,8月,全国300个城市共成交土地面积7322万平方米,同比微增1%。土地出让金总额则为3516亿元,同比小幅增加4%,数据涨幅收窄明显。溢价率则持续下降。8月,全国300个城市土地平均溢价率为9%,较上月减少5个百分点,较去年同期下降21个百分点。在调控趋严和金融环境逐渐趋紧的背景下,房企的资金压力将逐渐加剧,预计全国的土地市场仍会逐渐降温。

长江商报记者查询Wind数据粗略统计发现,上半年,136家上市房企最新资产负债额超过10万亿,平均负债率约80%。易居研究院研究员沈昕在接受长江商报记者采访时表示,“当前部分企业进行了裁员或者说业务条线进行了压缩,应该理解为企业控制成本的导向。必须通过此类业务条线以及人员队伍的压缩,来实现效率提高和成本降低。”目前境内融资遭遇金融机构持续缩表,境外融资成本较以往高出不少,资金市场的紧张压力还将加剧。

从区域看,华中地区本周厂家整体报价上涨20元,出库情况尚可;华南和华东等地区厂家零星调整,以增加出库和回笼资金为主;沙河地区厂家报价上涨,而现货市场价格变化不大;东北和西北等地区价格稳定。

|

区域价格 |

上海 |

广州 |

北京 |

武汉 |

秦皇岛 |

济南 |

沈阳 |

成都 |

西安 |

均价 |

|

1744 |

1818 |

1648 |

1625 |

1586 |

1670 |

1585 |

1678 |

1475 |

1677 |

|

|

环比上涨 |

6 |

8 |

11 |

20 |

15 |

20 |

0 |

7 |

0 |

11 |

产能方面,海南一条600吨停产冷修。

本周华东地区玻璃现货市场总体走势尚可,生产企业出库基本能够做到当期产销平衡,部分厂家报价小幅上涨。从区域看,江浙沪等地区出库情况,稍逊于鲁豫皖等地区。主要原因是沙河地区前期停产生产线之后,报价上涨幅度比较大,对鲁豫皖等地区销售的玻璃数量环比有所减少。相反部分安徽等地区的特价玻璃进入了沙河地区的加工市场,形成了一定的影响。从华东地区加工企业订单情况看,环比基本持平,大部分厂家都有一两个月的订单。而下游房地产企业给加工企业结算付款情况一般。

月初以来华南地区玻璃现货市场总体走势尚可,生产企业产销基本均衡,市场价格有所上涨。随着加工企业采购的稳中有升,玻璃厂家的库存有小幅的减少,增加了厂家上调价格的信心。但是部分产能比较大的企业报价不跟进,造成其他厂家上涨幅度有限。华中地区玻璃生产企业出库保持正常,本地加工企业订单保持稳定。总体看目前华中厂家的库存处于正常偏低的水平。

本周华北地区玻璃现货市场总体走势一般,生产企业出库环比有所减缓,市场报价小幅上涨。近期沙河地区出库情况一般,环比有一定幅度的减弱,部分厂家库存小幅上涨。随着沙河地区生产线的减少,沙河玻璃报价上涨幅度明显高于周边地区,因此销售到周边市场的数量也有一定幅度的减少。而贸易商则加大了自身库存的出库速度,将之前低价玻璃变现。前期计划因环保和限产等因素停产的生产线能否放水停产,是影响沙河地区玻璃价格的主要因素之一。京津冀地区厂家出库情况基本正常。

后市综述:

月初以来玻璃现货市场总体走势尚可,生产企业出库维持正常的水平,市场价格继续保持上涨势头。相对前年和去年同期看,由于目前价格处于较高位置,短期内上涨势头趋于缓和。而部分区域内因环保和限产等因素计划停产的生产线延后,造成部分贸易商对后期市场价格偏谨慎。同时近期部分区域还有即将点火的生产线也将造成区域内供给压力偏大。再者上游纯碱价格的上涨,也将减少生产企业的盈利。总体看在传统的销售旺季,短期内部分区域现货出库绝对量的增减,对价格以及市场信心有一定的影响作用。