"扫描二维码,关注协会动态"

"扫描二维码,关注协会动态"

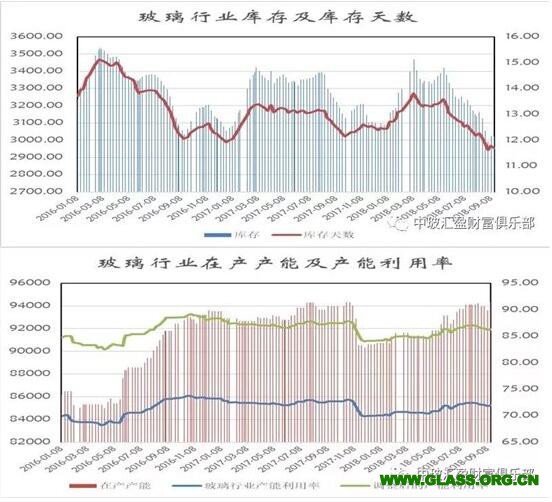

本周末全国白玻均价1677元,环比上周上涨0元,同比去年上涨100元。周末浮法玻璃产能利用率为71.96%;环比上周上涨0.15%,同比去年上涨-0.78%。在产产能94320万重箱,环比上周增加720万重箱,同比去年增加336万重箱。周末行业库存3021万重箱,环比上周增加-3万重箱,同比去年增加-168万重箱。周末库存天数11.70天,环比上周增加-0.09天,同比增加-0.68天。

宏观层面:

8月末,广义货币(M2)余额178.87万亿元,同比增长8.2%,增速分别比上月末和上年同期低0.3个和0.4个百分点;狭义货币(M1)余额53.83万亿元,同比增长3.9%,增速分别比上月末和上年同期低1.2个和10.1个百分点;流通中货币(M0)余额6.98万亿元,同比增长3.3%。当月净投放现金245亿元。 8月末,本外币贷款余额137.59万亿元,同比增长12.8%。月末人民币贷款余额131.88万亿元,同比增长13.2%,增速与上月末和上年同期均持平。当月人民币贷款增加1.28万亿元,同比多增1834亿元。

时代更迭,全国大部分城市已从房地产去库存转向补库存。4年前,呼和浩特第一个取消楼市限购,喊出去库存的口号,从此拉开了楼市去库存的序幕;4年后,第一个宣告“全面停止房地产去库存”的城市仍是呼和浩特,并由此释放出全国房地产去库存进入尾声的信号。去库存任务的结束,意味着之前致力于去库存的政策也将退场。而以货币化安置为主的棚改模式,曾是促进三四线城市去库存的最大“功臣”,如今也将“功成身退”。

从区域看,南强北弱的格局比较明显,厂家出库也有不同的变化。北方地区部分厂家为了增加出库,价格一定幅度的调整,但效果一般,总体库存依旧偏高。

|

区域价格 |

上海 |

广州 |

北京 |

武汉 |

秦皇岛 |

济南 |

沈阳 |

成都 |

西安 |

均价 |

|

1742 |

1830 |

1635 |

1637 |

1590 |

1652 |

1588 |

1691 |

1472 |

1677 |

|

|

环比上涨 |

-2 |

12 |

-13 |

12 |

4 |

-18 |

3 |

13 |

-5 |

0 |

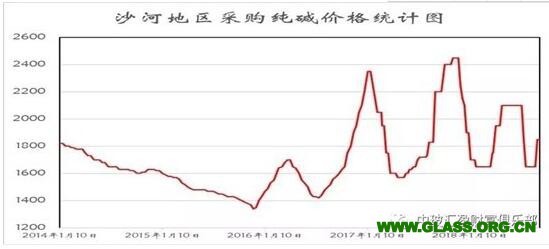

产能方面,湖北地区一条1200吨点火。

区域走势:

本周华东地区玻璃现货市场总体走势一般,生产企业产销情况出现一定的区域分化,市场价格偏弱。总体看本地供给能力环比持平,主要是受到外埠产品进入量增加的影响比较大。尤其是部分地区的特价优惠玻璃对鲁豫皖等地区造成了比较大的影响。为此部分厂家报价小幅调整,以增加自身厂家产品的竞争能力。从终端市场需求看,目前加工企业订单环比基本稳定,但同比去年有一定幅度的减少。尤其是以外贸出口为主的加工企业,受到采购方国家汇率的变化影响,采购速度有放慢的趋势。

本周华南地区玻璃现货市场总体走势尚可,生产企业出库维持正常的水平,市场价格有所上涨。本地厂家召开区域市场研讨会议,从共同维护行业健康发展角度,集思广益。目前看本地生产企业的库存基本处于合理偏低的水平。华中地区生产企业报价也有一定幅度的上涨,本地加工企业订单尚可。湖北地区一条1200吨生产线点火,后期湖南地区还有产能增加。

本周华北地区玻璃现货市场总体走势偏弱,生产企业尽量以增加出库和回笼资金为主,效果一般,部分厂家价格有一定幅度的调整。上周末受到资金紧张的影响,部分厂家的销售政策有所调整,造成其他厂家的跟进,市场成交价格也随之回落。再加之部分大型企业清理自身前期的库存,优惠幅度比较大。而这些产品出了一部分满足本地加工企业外,还销售到了临近的周边地区,数量比较大。从整体库存看,本周环比有所增加。京津冀地区其他厂家出库情况基本正常,销售价格也有一定的压力。

后市综述:

本周玻璃现货市场现货价格出现区域分化,一方面是受到部分厂家资金紧张的影响,另一方面也是市场信心不足的体现。当前正值北方地区传统的旺销季节,加工企业订单环比变化不大。但是从厂家操作策略和动作看,明显提前了很多。部分东北地区目前已经加大了南运的力度,以尽量减轻对本地市场的依赖,以及减轻自身库存的资金占用等等。再者从产能变化情况看,虽然部分地区上个月有较大产能的停产,其他地区产能增加的速度也比较快。对后期现货价格的上涨,形成一定的压力。