"扫描二维码,关注协会动态"

"扫描二维码,关注协会动态"

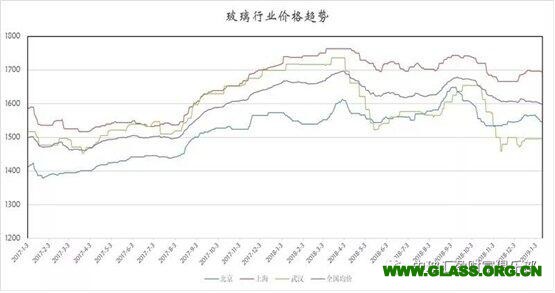

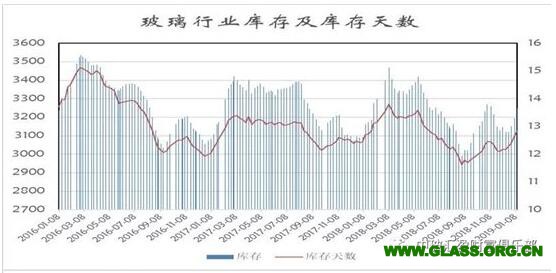

本周末全国白玻均价1599元,环比上周上涨-6元,同比去年上涨-68元。周末浮法玻璃产能利用率为69.59%;环比上周上涨0.00%,同比去年上涨-0.48%。在产产能92250万重箱,环比上周增加0万重箱,同比去年增加1506万重箱。周末行业库存3248万重箱,环比上周增加53万重箱,同比去年增加88万重箱。周末库存天数12.85天,环比上周增加0.21天,同比增加0.14天。

宏观层面:

近段时间以来,包括青岛、杭州、菏泽、衡阳等地以微调方式试图松绑房地产调整政策。再加之“全面降准”基调,楼市心理状态开始发生变化。据21世纪经济报道记者调研,不少城市市场已经出现回暖现象。而最直接的表现是房源成交周期缩短、议价空间逐渐变小等。中原地产首席分析师张大伟分析认为:房地产调控政策最严格的时期已经过去。2019年,全国可能出现起码30城以上房地产调控政策的微调潮。这标志着,本轮楼市调控全面见底。未来多个城市的很多微调宽松政策将密集出现。

国家统计局10日公布CPI数据。12月,CPI同比上涨1.9%;其中,城市上涨1.9%,农村上涨1.9%;食品价格上涨2.5%,非食品价格上涨1.7%;消费品价格上涨1.7%,服务价格上涨2.1%。环比来看,12月CPI与2018年11月持平,其中,城市和农村均与上月持平;食品价格上涨1.1%,非食品价格下降0.2%;消费品和服务价格均与上月持平。2018年全年,CPI比上年上涨2.1%。据国家统计局此前公布的数据显示,2014-2017年,全年CPI同比涨幅分别为2.0%、1.4%、2.0%、1.6%,这意味着2018年CPI为四年来首次突破2%。

从区域看,前期价格处于高位的华南地区部分厂家报价小幅松动,以增加竞争能力;华北地区受到终端市场需求减弱的影响,成交价格小幅回落;西南地区厂家整体出库不佳,报价有所调整。

|

区域价格 |

上海 |

广州 |

北京 |

武汉 |

秦皇岛 |

济南 |

沈阳 |

成都 |

西安 |

均价 |

|

1694 |

1830 |

1546 |

1496 |

1467 |

1583 |

1364 |

1619 |

1441 |

1599 |

|

|

环比上涨 |

-2 |

-16 |

-15 |

0 |

0 |

0 |

0 |

-20 |

0 |

-6 |

产能方面,本周没有产能变化。

区域走势:

本周华东地区玻璃现货市场总体走势尚可,生产企业出库情况好于其他地区,市场价格稳定为主。上月华东地区玻璃现货市场价格调整之后,始终处于相对较好的产销状态和平静的市场情绪,也为生产企业总体库存的削减,提供了较为坚实的基础。月初以来随着年末赶工的逐渐接近尾声,以及近期以来持续的天气因素影响等,终端加工企业订单环比有所减弱,对玻璃现货的有效消耗也随之减少。总体看除部分外贸出口为主的颜色玻璃、镀膜玻璃和销售周期较长的超白玻璃库存偏高外,建筑玻璃的库存处于合理的水平。

本周华南地区现货市场总体走势维持前期的水平,厂家产销基本正常,市场信心尚可。为了增加竞争能力,前期较高的市场价格本周小幅调整,对整体的市场信心影响不大。生产企业垒库的速度也要慢于北方地区。部分外贸出口加工订单能够维持到中下旬左右。随着市场需求的减少,以及外埠地区玻璃进入量的增加,华南市场价格调整存在一定的市场预期。但调整的幅度不会过大,厂家资金状况较好,压力不大。近期华中地区总体出库情况尚可,以销售到华东和华南等地区市场为主。

本周华北地区玻璃现货市场总体走势偏弱,生产企业产销率环比有所降低,部分市场成交价格有所回落,但总体市场信心尚可。随着北方地区有效需求的环比减少,生产企业的出库略显压力,部分厂家库存环比有所增加。部分地区的市场成交价格环比回落20-40元左右,在销售淡季也属于正常的市场调整。总体看华北地区厂家库存虽然环比累积增加,但幅度不大。

后市综述:

本周玻璃现货市场总体走势符合预期,毕竟目前已经进入腊月,现货市场处于淡季。从厂家出库情况看,库存连续两周累积,但总体的增幅还在可控范围之内,同比则有一定程度的增加。目前大部分厂家还在正常报价销售。预计随着年末各个区域生产企业销售政策的调整,贸易商会存储一部分玻璃现货,有效缓解厂家快速增加的库存。当前厂家尚未出台相关的优惠政策,直接进行价格调整或者保价等等。而贸易商和加工企业则相对谨慎,一方面产能没有明显减少,另一方面春节假期之后需求能否如期启动,还有待观察。