"扫描二维码,关注协会动态"

"扫描二维码,关注协会动态"

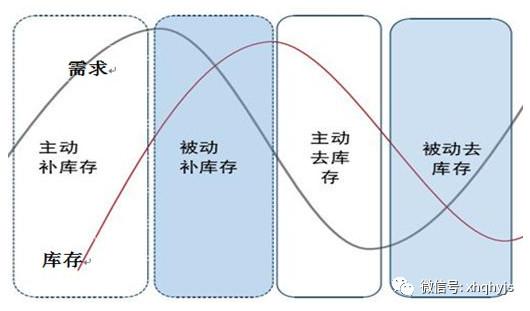

1、 库存周期

图1:库存周期性

资料来源:资料整理、新湖期货研究所

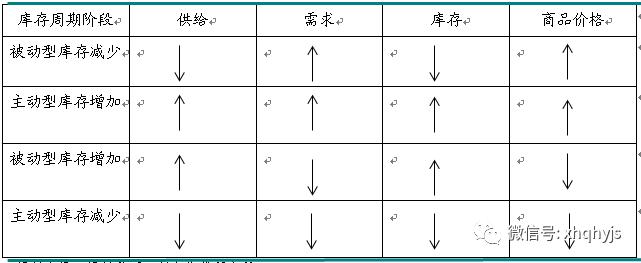

图2:库存周期阶段

资料来源:资料整理、新湖期货研究所

库存周期通常分为四个阶段,

1、被动型库存减少:产量和库存的持续减少,改变了市场的供求格局,商品价格开始企稳反转。虽然产量和销量都在上升趋势,但是销量上升的更快,形成了对库存的消耗。此时,库存被动地减少,市场开始繁荣——经济进入补库存阶段。

2、主动型库存增加:随着库存水平达到低谷,价格持续上行,企业经营策略从保守转向积极:1)生产和采购更加积极;2)开展存货的投资或投机。经济步入到典型的补库存阶段,市场情绪乐观。

3、被动型库存增加:当市场需求下降,产品销量随之下降,但是产量还未来得及相应调整,此时会出现库存增加,这是产品滞销形成的库存积压,是被动的库存增加。此时,增长放缓初现端倪——经济进入去库存阶段。

4、主动型库存减少:库存的不断累积将迫使企业开始调整自己的经营策略,生产和采购趋于谨慎,以减少产量;同时采取措施处理存货,要么降价倾销,要么减产以缓解价格下降压力。

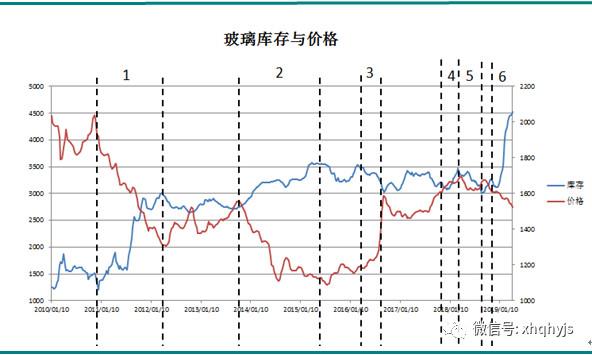

2、 玻璃历史库存与价格分析

图3:库存与价格

资料来源:玻璃期货网、新湖期货研究所

图4:玻璃库存与价格关系

资料来源:玻璃期货网、新湖期货研究所

从玻璃的库存周期图来看,玻璃的贸易环节相对单调,更多的时候,是被动的去库和累库,主动的相对比较少,被动的去库和累库,库存与价格是成反向关系的,所以从历史行情来看,玻璃的库存与价格反向关系比较明显。其中,1时间段,2011年玻璃产能大增,新增浮法线24条,产能1.17亿重箱,加上下游需求不佳,房地产与汽车行业增速减缓,供应增加,需求又不佳,销量下滑,库存累加,价格下跌,是一个被动累库的阶段。2时间段,依然是个被动累库的阶段。2014年,整体经济环境不景气,房地产资金紧张,竣工延缓,玻璃下游需求不佳,行业累库,价格下滑。3时间段,2016年,需求开始启动,国家出台房地产刺激政策,玻璃销量上涨,库存下降,价格上涨,被动的去库存阶段。4时间段,主动补库阶段,2017年11月份,环保问题,沙河关停了9条生产线,供给压缩,市场预期好转,加上三、四线棚改利好,地产好转,市场预期较好,进行了一轮主动补库阶段,市场价格也是持续上行。5阶段,主动去库阶段,2018年春节后,市场需求启动不如预期,之前挺价累库的企业,资金压力逐步显现,厂家不得不通过降价销售,来增加自身出库,减少库存压力,出现了一波主动去库,价格和库存同步下行。6阶段,被动累库阶段,2019年,房地产经济压力大,销售和竣工增速均下滑,玻璃下游需求不佳,库存持续累加,价格也是一路下跌,行业进入被动累库阶段。

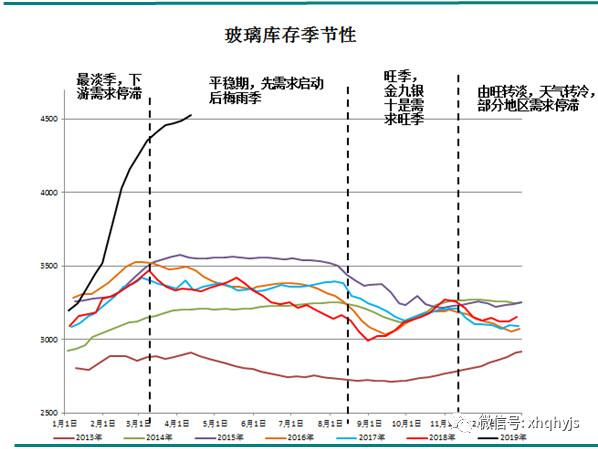

3、 玻璃库存季节性与需求季节性

图5:库存季节性

资料来源:玻璃期货网、新湖期货研究所

从季节性来看,玻璃的库存走势也符合玻璃需求的季节性,春节前是玻璃一年中需求最淡季,下游需求停滞,产量直接转换为库存,累库速度最快。而元宵节后到7、8月份的样子,整个上半年,是一年中的一个淡季,先是节后需求启动,然后6、7月份梅雨季节,需求下滑,库存先跌后涨,但整体需求波动幅度不大,相应的库存表现也比较平稳。而下半年是玻璃的旺季,金九银十是传统玻璃的需求旺季,有些贸易商会选择在8月中旬的样子进行囤货,率先启动需求,库存下降,价格上涨。11月中旬的样子开始,北方一些地区天气原因,需求开始下滑,由旺转淡,库存又开始进入累库阶段。

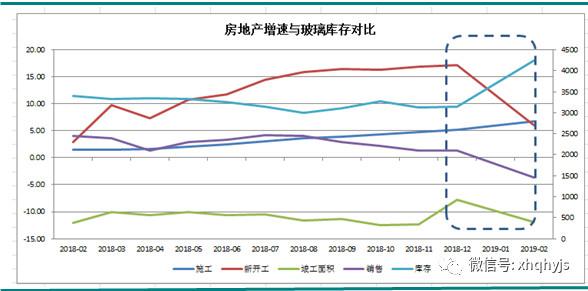

4、 从当前的库存看需求

图6:玻璃库存与地产关系

资料来源:wind、新湖期货研究所

从图5中的库存季节性图可以看出,目前玻璃的库存从2019年以来基本是一路累加的,累加速度高于往年,库存压力处于历史高位,就算3-4月份以来,需求启动,也没看见库存有下降的趋势,从侧面反映下游需求很差,启动不佳。而从地产数据来看,2018年下半年以来,地产的新开工、竣工以及销售增速开始下滑压力,地产资金压力大,采取延缓竣工周期,玻璃需求不佳,库存累加,玻璃库存的上涨与房地产增速下滑在这个时间段反向关系比较明显。而从前面库存周期性来看,玻璃贸易商投机性比较弱,库存的变动更多是被动的过程,库存与价格大部分是存在反向的关系,所以,一定程度上,玻璃库存的变化可以反映玻璃需求。而今年的玻璃库存是一路上涨,未看见有下降的趋势,再未见到库存有下降趋势前,对于价格,我们认为还是存在下降的压力。