"扫描二维码,关注协会动态"

"扫描二维码,关注协会动态"

8月第二周周报:传统旺季临近,市场情绪较好!

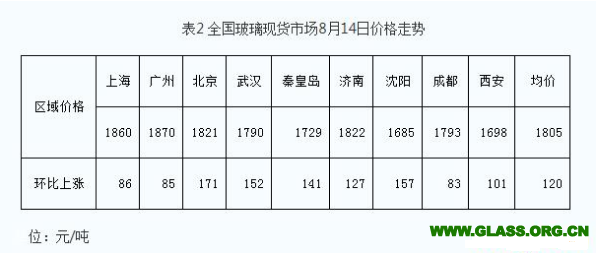

本周末全国建筑用白玻平均价格1805元,环比上周上涨120元,同比去年上涨240元。周末玻璃产能利用率为68.61%;环比上周上涨0.15%,同比去年上涨-0.79%;剔除僵尸产能后玻璃产能利用率为81.36%,环比上周上涨0.11%,同比去年上涨-1.51%。在产玻璃产能93946万重箱,环比上周增加660万重箱,同比去年增加1332万重箱。周末行业库存4352万重箱,环比上周增加-145万重箱,同比去年增加483万重箱。周末库存天数16.91天,环比上周增加-0.69天,同比增加1.66天。

8月第二周周报:传统旺季临近,市场情绪较好!

宏观层面来看,数据显示自去年11月以来,首套平均房贷利率已经连续8个月环比下降。去年11月份时首套平均房贷利率为5.53%,今年7月份已至5.26%,共下降了27个BP。换言之,首套平均房贷利率的下降幅度要快于5年期LPR利率。2020年7月,全国首套房平均房贷利率为5.26%同比下降3.31%,环比下降0.38%;二套房房贷利率为5.58%,同比下降3.13%,环比下降0.36%。数据显示,首套平均房贷利率从2014年8月的6.70%,逐步下降到2017年6月的4.89%,在2018年12月又抬升至5.68%,此后至今步入下行通道。

国家统计局数据显示,7月份CPI同比上涨2.7%。7月PPI同比下降2.4%。2020年7月份,全国居民消费价格同比上涨2.7%。其中,城市上涨2.4%,农村上涨3.7%;食品价格上涨13.2%,非食品价格持平;消费品价格上涨4.3%,服务价格持平。1—7月,全国居民消费价格比去年同期上涨3.7%。7月份,全国居民消费价格环比上涨0.6%。其中,城市上涨0.6%,农村上涨0.8%;食品价格上涨2.8%,非食品价格持平;消费品价格上涨1.0%,服务价格下降0.1%。其他七大类价格环比两涨三平两降。

8月第二周周报:传统旺季临近,市场情绪较好!

从区域看来看,华北地区和东北地区厂家报价上涨幅度比较大,华东地区的部分厂家涨幅也较大;华中地区市场需求较好,外销到周边地区的数量环比也有所增加,基本恢复到去年同期的水平。西北等地区价格也有较好的表现。产能方面,福建新福兴二线1100吨建设完毕,已经点火。预计以高质量的加工玻璃为主。前期点火的生产线都在陆续引板生产。

华东地区:

本周华东地区玻璃现货市场总体走势较好,生产企业出库保持前期的水平,库存继续削减,市场情绪环比改善。总体看目前下游加工企业订单数量同比均有一定幅度的增加,还是以国内房地产建筑装饰装修订单为主,外贸出口订单改善幅度不大。同时大型加工企业和中小型加工企业订单的增幅基本持平,属于同比例增加。随着终端市场需求的转好,外埠玻璃进入华东市场的数量也有所减少,以满足本地终端市场用户为主。总体看目前现货市场已经呈现传统的销售旺季的迹象。

华南地区:

本周华南地区玻璃现货市场总体走势尚可,生产企业库存继续小幅削减,市场信心增加。从目前加工企业订单情况看,基本都有一个月以上左右,恢复到了去年同期的水平。部分外贸加工企业的订单环比也有所增加。华南地区产能今年以来增加的比较多,主要在广西和福建等等地区。本周华中市场总体走势较好,生产企业现货价格调整的幅度也比较大,和其它地区的价格差异也有明显的缩减。长江船运到江浙沪和川渝地区的数量也恢复到了之前的数量。

华北地区:

本周华北地区玻璃现货市场也有较好的表现,生产企业产销率环比增加,市场信心继续改善。今年以来沙河地区产能削减之后,减少了供给压力,生产企业库存去化明显。同时生产企业价格环比增加的幅度比较快,和其它地区的价格差异同比去年也有了明显的改善。市场价格中心整体上移。目前沙河地区本地加工企业的开工率环比也有所增加,有助于增加本地市场的需求。京津冀地区生产企业的产销环比也在继续改善。

西南地区:

近期西南地区玻璃现货市场总体走势尚可,生产企业出库情况变化不大,市场成交价格也有一定幅度的上涨。

东北地区:

本周东北地区玻璃现货市场总体走势尚可,生产企业出库情况较好。现货价格有较大幅度的上涨,对出库影响不大。

西北地区:

本周西北地区玻璃现货市场总体走势尚可,生产企业继续以增加出库和回笼资金为主,部分厂家现货价格有一定幅度的上涨。

后市综述:

随着传统旺季的临近,玻璃下游加工企业订单环比有所改善,主要以国内建筑装饰装订订单为主,外贸出口订单增量有限。随着玻璃生产企业库存逐渐回落到正常的水平,市场信心环比也有较大幅度的增加。现货价格方面,八月份以来有了明显的涨幅,同比去年同期也有较大幅度的改善。值得注意的是近期现货价格上涨,对部分地区玻璃加工企业承接新的订单有一定的压力,也有一定的抵触情绪。但是后期随着刚性需求的增加,贸易商和加工企业采购原片的速度也将继续保持正常的水平。