"扫描二维码,关注协会动态"

"扫描二维码,关注协会动态"

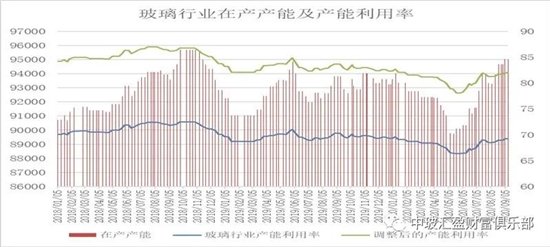

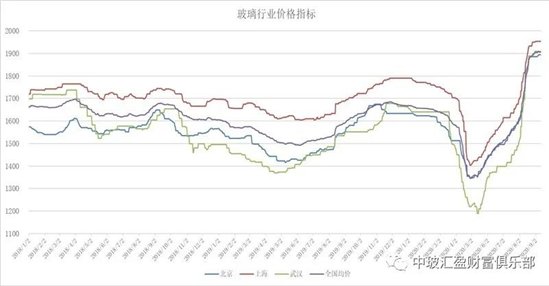

本周末全国建筑用白玻平均价格1906元,环比上周上涨1元,同比去年上涨292元。周末玻璃产能利用率为69.22%;环比上周上涨0.00%,同比去年上涨-1.08%;剔除僵尸产能后玻璃产能利用率为82.04%,环比上周上涨0.00%,同比去年上涨-1.63%。在产玻璃产能95022万重箱,环比上周增加0万重箱,同比去年增加1212万重箱。周末行业库存3847万重箱,环比上周增加-45万重箱,同比去年增加127万重箱。周末库存天数14.78天,环比上周增加-0.17天,同比增加0.30天。

宏观层面:“8月份,各地积极贯彻落实党中央决策部署,统筹疫情防控和经济社会发展工作成效显著,市场供需总体平衡。”昨日,国家统计局城市司高级统计师董莉娟对国家统计局公布的8月份CPI进行了解读。从同比来看,8月份CPI上涨2.4%,涨幅比上月回落0.3个百分点。记者梳理发现,年内CPI同比涨幅在5月份触底2.4%后持续反弹回升,6月份、7月份分别达到2.5%、2.7%,8月份小幅回落至2.4%,已连续4个月维持在“2”时代。具体来看,8月份食品价格同比上涨11.2%,涨幅比上月回落了2.0个百分点。

美国三大股指周二集体下挫,连续第三个交易日下跌,道指跌逾630点,纳指跌超4%。截止收盘,道指收跌632.42点,跌幅2.25%,报27500.89点;纳指收跌465.44点,跌幅4.11%,报10847.69点;标普500指数收跌95.12点,跌幅2.78%,报3331.84点。国际油价重挫,截止收盘,WTI 10月原油期货收跌3.01美元,跌幅7.57%,报36.76美元/桶。布伦特11月原油期货收跌2.23美元,跌幅5.31%,报39.78美元/桶。国际金价小幅收涨,收复1940美元关口。纽约黄金期上涨8.9美元,收于每盎司1943.2美元,涨幅为0.46%。

从区域看,西南和西北地区玻璃现货市场成交情况尚可,部分厂家报价有所上涨;部分华北地区厂家价格整体上涨,市场成交情况平稳;部分华南和华中地区生产企业的部分品种价格略有调整。产能方面,本周没有产能变化。

|

上海 |

广州 |

北京 |

武汉 |

秦皇岛 |

济南 |

沈阳 |

成都 |

西安 |

均价 |

|

|

1954 |

1963 |

1894 |

1910 |

1849 |

1902 |

1817 |

1938 |

1797 |

1906 |

|

|

环比上涨 |

0 |

-11 |

8 |

0 |

0 |

0 |

0 |

8 |

17 |

1 |

区域走势:

本周华东地区玻璃现货市场总体走势平稳,生产企业出库基本能够做到当期产销平衡,市场成交价格稳定,部分厂家零星调整。总体看目前下游加工企业订单量稳定,大中型企业订单数量要好于中小型企业,以国内建筑装饰装修领域为主,外贸出口订单变化不大。通过9月份以来的逐步接受,目前下游房地产企业对玻璃现货的接受程度在小幅的增加,因此玻璃加工企业的订单维持在前期的水平。目前玻璃生产企业库存总体水平处于正常水平,部分厂家库存偏低。中旬部分山东地区厂家有市场协调的计划。

本周华南地区玻璃现货总体走势尚可,生产企业出库维持正常的水平,市场价格小幅调整为主。总体看华南地区终端市场需求要好于其他地区,包括部分地区的旧城改造增加了玻璃等节能产品的市场需求量。值得注意的是今年以来华南及周边地区产能增加也比较多,供给压力稍大。华中地区生产企业近期出库情况一般,本地加工企业订单情况较好,外销到周边地区的玻璃数量环比略有小幅的减弱,部分厂家库存增加,市场价格稳定为主。

本周华北地区玻璃现货市场总体走势尚可,生产企业产销维持前期的水平,部分厂家市场报价有所上涨,市场情绪好于其他地区。上周末沙河生产企业报价上涨,市场接受程度尚可,采购玻璃的数量没有明显的变化。目前生产企业和贸易商的库存都处于正常偏低的水平,资金压力不大。本地加工企业订单情况相对稳定,部分镀膜玻璃价格也有一定幅度的上涨。京津冀地区生产企业出库情况稳定,部分颜色玻璃和出口玻璃价格小幅上涨。

后市综述:

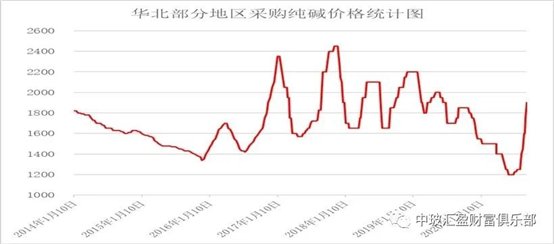

传统消费旺季对玻璃的市场需求稳中有增,对现货价格有较强的支撑作用。前期现货价格的上涨幅度比较大,贸易商加大了自身库存的清理力度,同时加工企业的原片库存也处于增加使用的过程中。这就造成部分生产企业,尤其是部分价格偏高的生产企业库存暂时有上涨的迹象。随着贸易商和加工企业社会库存的逐步消化,从生产企业直接采购的数量环比也有增加的迹象。近期现货价格上涨幅度趋于缓和,也增加了玻璃生产企业出库和回笼资金的机会。值得注意的是7月份以来玻璃原料价格上涨的幅度也超出市场预期。