"扫描二维码,关注协会动态"

"扫描二维码,关注协会动态"

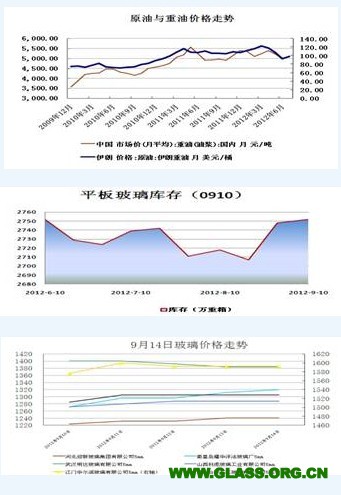

| 表1:玻璃今日现货报价: (2012年9月17日报价:元/吨) | |||

| 全国重点城市平板玻璃(5MM)批发市场每日报价 | |||

| 区域 | 代表城市 | 昨日报价 | 今日报价 |

| 沈阳 | 沈阳耀华玻璃 | 1376 | 1392 |

| 福耀集团双辽 | 1432 | 1432 | |

| 北京 | 河北迎新玻璃 | 1248 | 1248 |

| 河北南玻玻璃 | 1472 | 1472 | |

| 秦皇岛 | 秦皇岛耀华浮法 | 1320 | 1320 |

| 秦皇岛奥格玻璃 | 1352 | 1352 | |

| 上海 | 昆山台玻长江玻璃 | 1536 | 1536 |

| 江苏华尔润 | 1440 | 1440 | |

| 西安 | 山西利虎玻璃工业 | 1288 | 1288 |

| 兰州蓝天浮法玻璃 | 1360 | 1360 | |

| 郑州 | 山东巨润建材 | 1352 | 1360 |

| 洛阳玻璃股 | 1288 | 1288 | |

| 成都 | 成都明达玻璃 | 1472 | 1464 |

| 成都台玻 | 1472 | 1472 | |

| 武汉 | 洛阳玻璃 | 1336 | 1360 |

| 武汉明达玻璃 | 1392 | 1392 | |

| 广州 | 江门华尔润玻璃 | 1592 | 1592 |

| 漳州旗滨玻璃 | 1608 | 1616 | |

| 表2:纯碱今日报价: | |

| 生产企业 | 价格:元/吨 |

| 出厂价:轻质纯碱:山东海化 | 1,420.00 |

| 出厂价:轻质纯碱:唐山三友 | 1,390.00 |

| 出厂价:轻质纯碱:湖北双环 | 1,300.00 |

| 出厂价:重质纯碱:山东海化 | 1,500.00 |

| 出厂价:重质纯碱:唐山三友 | 1,550.00 |

| 出厂价:重质纯碱:湖北双环 | 1,450.00 |

| 表3:房地产相关数据:8月 | |||||

| 开发投资 | 新开工面积 | 施工面积 | 竣工面积 | 销售面积 | |

| 累计同比 | 15.64% | -6.78% | 15.60% | 20.24% | -4.08 |

| 当月同比 | 17.02% | 13.90% | 21.82% | 28.94% | 12.86% |

| 表4:2012年7月汽车产销情况: | ||||

| 当月值 | 累计值 | 当月同比增长 | 累计同比增长 | |

| 产量 | 143.71 | 1097.56 | 10.03% | 4.73% |

| 销量 | 137.94 | 1098.4 | 8.16% | 3.27% |

| 表5:玻璃产能情况: | |||||

| 在产 | 停产 | 冷修 | 点火 | 放水 | |

| 生产线(条) | 209 | 24 | 39 | 4 | 2 |

| 产能(吨/日) | 120360 | 11400 | 16590 | 3400 | 650 |

| 库存(吨) | 1374000 | ||||

价格解析: 本周二全国玻璃主要市场相对维持原价,部分企业调价0.5%左右。

玻璃基本面最新概述:

上游价格走势: 纯碱的山东市场稳定,外埠货源价格偏低,当地出货不畅,预计后市商家以观望为主。安徽市场走势低迷,当地轻碱主流出厂价1160市场中仍有大量丰成低价货源进入,需求疲软。重庆纯碱市场暂稳运行,当地轻碱主流出厂价1200-1250重碱主流出厂1350-1400重庆宜化本周停车检修,市场货源供应量减少。湖北纯碱市场小幅阴跌,当地轻碱主流出厂价1160-1200重碱主流出厂价1350下游需求疲软,终端拿货热情不高。

下游需求走势:

房地产行业: 金九过半,市场预期中楼市的火爆局面并没有出现,且成交量也降至了近几个月来的新低。上周(9.10-9.16)全国54个主要城市的新建住宅总签约套数为52673套,较此前一周(9.3-9.9)的54643套下调了近3.6%。而这一成交量也创下了近16周来的新低。其中北京新建住宅签约2219套,环比下调2.5%;二手房住宅签约2704套,环比下调1.7%;总成交4923套环比下调2%,创出近14周的新低,也是自今年6月中旬后北京首次出现单周住宅签约跌破5000套的情况。上海新建住宅签约2128套,环比下调6.5%,广州新建住宅签约1571套,下调15.8%,只有深圳没有出现下调;在二线城市中,天津签约1961套环比上涨19.2%,南京上涨28%,但重庆、成都、武汉、大连、青岛、苏州等城市均出现了环比下调的现象。而从目前整个9月份的情况看,截至16日,全国主要的54个城市楼市住宅总签约为119581套,较8月同期的135277套下调了11.6%,也低于6月同期的122847套和7月同期的143498套。

汽车行业: 中美汽车零部件贸易争端再起 美方欲撤补贴。美国当地时间17日,美国贸易代表办公室(USTR)贸易代表柯克宣布,美国已经要求在WTO争端解决机制下,与中国就给予“出口基地”的汽车和汽车零部件厂商出口补贴计划进行磋商。《华尔街日报》称,这成为奥巴马政府对中国提起的第八桩诉讼,也是今年以来的第三次。

总结: 在近两天玻璃企业价格上涨的带动下,市场价格略有上涨。主要还是生产企业单方面拉动。市场需求一般,基本没有增减变化。华北地区上有生产线预计本月点火投产。房地产政策没有利好,政府多次重申将加强地产调控,需求的基本面没有被破坏,但是新增产能的扩容对当前价格的冲击显而易见。对于玻璃价格仅仅短期走势看好。

免责声明: 本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

玻璃基本面最新概述:

上游价格走势: 纯碱的山东市场稳定,外埠货源价格偏低,当地出货不畅,预计后市商家以观望为主。安徽市场走势低迷,当地轻碱主流出厂价1160市场中仍有大量丰成低价货源进入,需求疲软。重庆纯碱市场暂稳运行,当地轻碱主流出厂价1200-1250重碱主流出厂1350-1400重庆宜化本周停车检修,市场货源供应量减少。湖北纯碱市场小幅阴跌,当地轻碱主流出厂价1160-1200重碱主流出厂价1350下游需求疲软,终端拿货热情不高。

下游需求走势:

房地产行业: 金九过半,市场预期中楼市的火爆局面并没有出现,且成交量也降至了近几个月来的新低。上周(9.10-9.16)全国54个主要城市的新建住宅总签约套数为52673套,较此前一周(9.3-9.9)的54643套下调了近3.6%。而这一成交量也创下了近16周来的新低。其中北京新建住宅签约2219套,环比下调2.5%;二手房住宅签约2704套,环比下调1.7%;总成交4923套环比下调2%,创出近14周的新低,也是自今年6月中旬后北京首次出现单周住宅签约跌破5000套的情况。上海新建住宅签约2128套,环比下调6.5%,广州新建住宅签约1571套,下调15.8%,只有深圳没有出现下调;在二线城市中,天津签约1961套环比上涨19.2%,南京上涨28%,但重庆、成都、武汉、大连、青岛、苏州等城市均出现了环比下调的现象。而从目前整个9月份的情况看,截至16日,全国主要的54个城市楼市住宅总签约为119581套,较8月同期的135277套下调了11.6%,也低于6月同期的122847套和7月同期的143498套。

汽车行业: 中美汽车零部件贸易争端再起 美方欲撤补贴。美国当地时间17日,美国贸易代表办公室(USTR)贸易代表柯克宣布,美国已经要求在WTO争端解决机制下,与中国就给予“出口基地”的汽车和汽车零部件厂商出口补贴计划进行磋商。《华尔街日报》称,这成为奥巴马政府对中国提起的第八桩诉讼,也是今年以来的第三次。

总结: 在近两天玻璃企业价格上涨的带动下,市场价格略有上涨。主要还是生产企业单方面拉动。市场需求一般,基本没有增减变化。华北地区上有生产线预计本月点火投产。房地产政策没有利好,政府多次重申将加强地产调控,需求的基本面没有被破坏,但是新增产能的扩容对当前价格的冲击显而易见。对于玻璃价格仅仅短期走势看好。

免责声明: 本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。